フリーランスエンジニアのインボイス制度開始に伴う影響は、「年収1,000万円未満の免税事業者と取引する場合、消費税の仕入税額控除を、エージェントまたは顧客が受けられなくなること」です。

免税事業者のフリーランスエンジニアが、準委任契約をエージェント経由または、直接、顧客と結んでいる場合。

インボイス制度が始まることで、直接的には、先方が損をします。それが、巡り巡ってエンジニアに。

| フリーランスエンジニア の年収(年商) | 適格請求書発行事業者か? 免税事業者か? | 影響 |

|---|---|---|

| 1,000万円以上 | 適格請求書発行事業者 | 影響なし |

| 1,000万円未満 | 免税事業者 | 先方との取引に影響がある可能性あり |

※ここでいう「先方」とは、「エージェントか、準委任契約を結んでいる顧客」だと思ってください(毎回書くと、文章が長くなるので・・・)。

「お前、誰だよ?」と思った人もいるかもですが(笑)。

ひよこSE(@PiyoOct)はちょうど、某大企業が免税事業者との取引をする際の処理を、「インボイスに伴う仕様変更」として要件定義から携わっていました。

2023年4月に、総合テストまで終えて、リリース完了。わりと忙しかったよ(*´▽`*)

プロジェクトが落ち着いてきたので、少し暇になったスキに備忘録的にまとめておきます。

そもそもインボイス制度とは?

そもそも、インボイス制度とは何かについて簡単に説明します。

インボイス制度の概要

2022年9月現在、31%のフリーランスエンジニアが、インボイス制度を知らないようですが・・・(レバテックフリーランスより)。

2023年10月に制度が始まります。

ざっくりというと、「インボイス(適格請求書)では、適用税率ごとに消費税を書いてや~。これまでみたく、8%・10%をごちゃまぜにして、最終的な請求額だけを書くのはNG。あとは、登録事業者番号も記載してね」という話です。

【適格請求書のイメージを見る】0022001-174.pdf (nta.go.jp)(PDFの4ページ目)

表向きは請求書の様式が変わるだけに見える

ここまで見ると、「なんだ~。請求書の様式が変わるだけじゃん。めんどいけど仕方ないな」ってなった人もいるかもですが・・・。

表向きは「請求書の様式変更」に思えるけど、国税庁の「インボイス制度の概要|国税庁 (nta.go.jp)」に書かれている、下記の文言が重要。

<買手側>

買手は仕入税額控除の適用を受けるために、原則として、取引相手(売手)である登録事業者から交付を受けたインボイス(※)の保存等が必要となります。

仕入税額控除(消費税の控除)を受けるためにインボイスが必要

「仕入税額控除」については長くなるので、後ほど説明しますが、簡単に言うと、「消費税の控除」です。

「適格請求書登録事業者から交付を受けたインボイスがないと、買手が消費税の控除を受けられないので損しますよ~」というのが争点。

正確には「2割特例」があるので、すぐにゼロになるわけではなく、制度開始後の3年間は、開始前の80%の控除が受けられる状態。

ここでいう「買手」は、フリーランスエンジニアの世界に限って言えば、「エージェントまたは企業」です。

「適格請求書登録事業者」になるためには、課税事業者として申請が必要

インボイスが発行できる「適格請求書登録事業者」になるためには、e-Taxで申請が必要。

【参考】[手続名]適格請求書発行事業者の登録申請手続(国内事業者用)|国税庁 (nta.go.jp)

さらに、要件の一つに「課税事業者であること」があります。

【参考】0020006-027.pdf (nta.go.jp)(PDFの18ページ目(冊子のページ番号は17))

つまり、「免税事業者」は、「適格請求書登録事業者」になれません。

インボイス制度でフリーランスエンジニアが影響あるのが、「仕入税額控除」

インボイス制度で最もフリーランスエンジニアが影響を受けるのが、請求書の様式変更ではなく、「仕入税額控除」のしくみ。

仕入税額控除とは?

「仕入税額控除」とは、中間業者(小売業だと仲買業者や卸売業者)が、消費税の控除を受けられる仕組み。

※フリーランスエンジニアの世界では、「エージェント」に関係します。

「手元に残った消費税だけを納めましょう」という当たり前すぎる制度です。

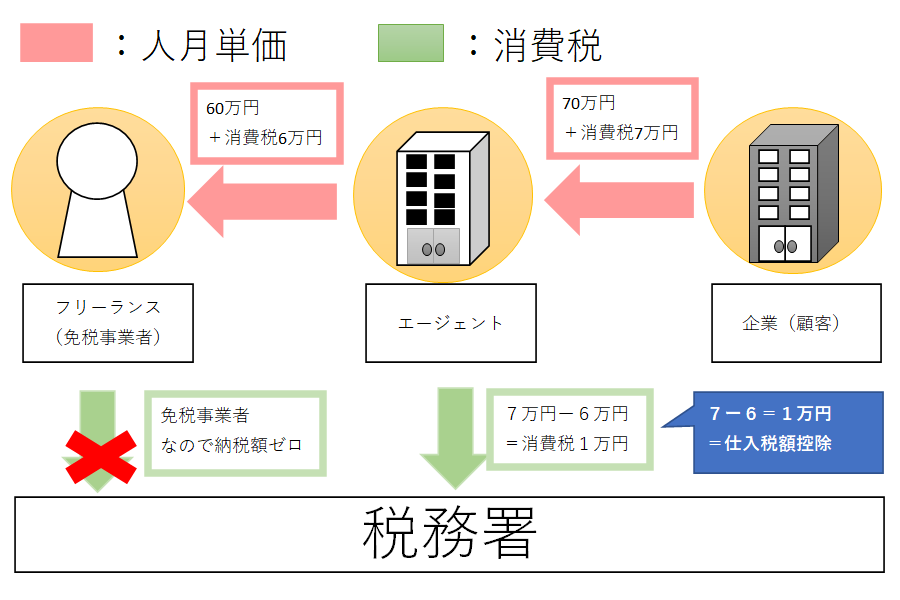

- 企業(顧客)がエージェントに、税抜70万円を支払う(消費税7万円)

- エージェントが、フリーランスエンジニアに60万円を支払う(消費税6万円)

- エージェントは、残った消費税である1万円(7-6万円)を税務署に納める

- フリーランスエンジニアが受け取った消費税は、免税事業者のため納める必要なし

という説明が、上の図(かなりごちゃごちゃしているけど許してね)。

エージェントは、企業(顧客)から受け取った70万円の消費税、7万円を納めるのではなく。

手元に残った消費税である1万円だけを納めます。

「7-6万円=1万円」と控除できる制度が、仕入税額控除になります。

適格請求書の形式に沿った請求書がないと、仕入税額控除が受けられない

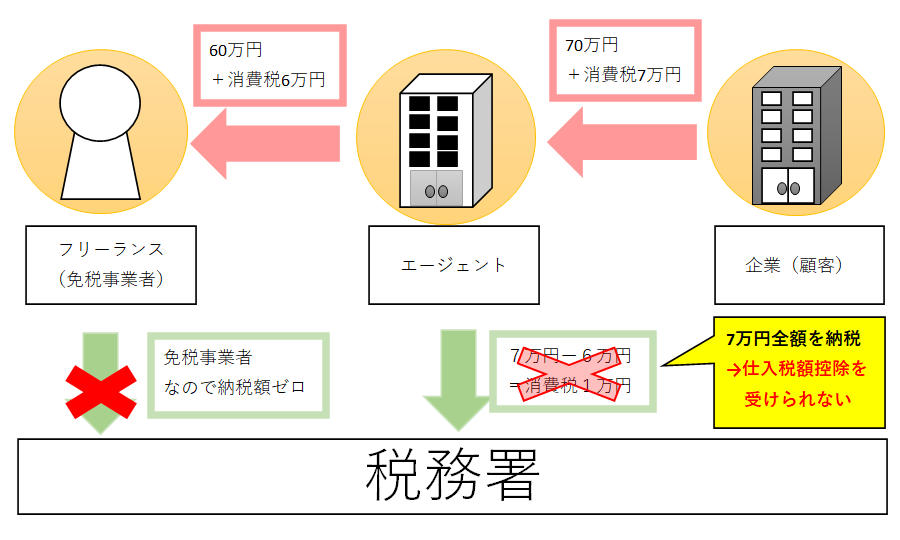

インボイス制度が始まると、インボイス(適格請求書)の形式に沿った請求書がないと、先方(エージェント)が、「仕入税額控除」を受けることができなくなります。

インボイスを発行できるのは、「適格請求書発行事業者」であり、適格請求書発行事業者になるためには、課税事業者である必要があります。

つまり、免税事業者は、インボイス(適格請求書)が発行できません。

結果として、エージェントが免税事業者(フリーランスエンジニア)と取引をする場合、インボイスがないので仕入税額控除を受けられません。

正確には「2割特例」があるので、すぐにゼロになるわけではなく、制度開始後の3年間は、開始前の80%の控除が受けられる状態。

インボイスがないと、結局は、エージェントが損する

下の図で言い換えると、企業(顧客)から受け取った70万円に対して発生する消費税「7万円」の全額を納める必要があります。

※企業(顧客)と直接契約している場合なら、7万円を、税務署とエンジニアにそれぞれ支払うので、シンプルに二重課税になる。

これまで免税事業者は「益税」をもらっていた?

一つ余談ですが、免税事業者であるフリーランスエンジニアは、エージェントから受け取っていた消費税は、そのまま自分のふところに入れていたことになります。

先ほどから説明している、上の図の「消費税6万円」が、いわゆる「益税」というわけ。

もし、年収1,000万円以上であれば、納税の義務がありますが、免税事業者なら6万円を納める必要がありません。

・・・ただ、課税事業者も、免税事業者が「益税」を受け取っていることくらいは知っているので。

益税込みで、先方も価格設定をしている可能性は高い(エージェントのマージンは益税込みの可能性が高い)ですよね。

だから、本当の意味で、「益税」と呼べるかは、微妙なところ。

ただ、今回のインボイス制度で、「益税は許さんぞ~」と、メスが入った形になります。

免税事業者のフリーランスエンジニアはインボイス制度でどうなる?

エージェントとか先方のことだから、関係なくない?

結局、免税事業者のフリーランスエンジニアにはどういう影響があるの?

先ほどまで、エージェントにフォーカスしてきたので、「なんだ、こっちには関係ない話じゃん」と思った人もいるかもしれませんが、よく考えると影響あります。

マージンの値上げ

まず、真っ先に考えられるのが、マージンの値上げ。

エージェントからしてみれば、税務署に対して、手元に残った消費税だけを納付。

エンジニアには、いわゆる「益税」を支払っていました。

しかし、インボイス制度開始後に、免税事業者のエンジニアと取引する場合。

エージェントは税務署に、顧客から受け取った消費税全額を納付する必要があります。

※「何言っているかわからん!」という人は、もう一度、「インボイスがないと、結局は、エージェントが損する」を見てください。

納税額が増えると、エージェントは、売上が下がります。

その分、マージンを引き上げる(「益税」を支払わなくなる)ことは、容易に想像がつく話です。

うまく説明できないので、よくわからん人は、「益税」のくだりを何回か、読み返してくれるとうれしいです(*´▽`*)。

「インボイスを発行してくれ」と言われる

もう一つ考えられるのは、「インボイスを発行してくれ」と言われること。

言い換えると、年収1,000万円以下であっても、エージェントから課税事業者になるように求められます。

え?何のために?いやだよ!

と思うかもしれませんが、インボイスを発行できる「適格請求書発行事業者」になるためには、課税事業者になる必要があります。

つまり・・・

(年収1,000万円超えてないけど)課税事業者になる

↓

適格請求書発行事業者になる

↓

インボイスをエージェントに発行する

という流れをふまないと、エージェントは、「二重課税のようなものなので、エンジニアに案件を紹介しません」と言い出したとしても、不思議でない。

それくらい、「免税事業者と取引すると、仕入税額控除を受けられない」のは、エージェントにとって、インパクトが大きいことです。

交渉次第では、最悪の結果になる

「マージンを上げます」と言われるか、「インボイスを発行してくれ」と言われるかのどちらか。

「どっちもいやだよ!」と言ってしまったら、最悪の結果になることも。

レバテックフリーランスは、「インボイス発行するしかないでしょ」と言っています。

そのため、適格請求書の交付ができないフリーランスは、取引を避けられてしまうことが懸念されています。また、仕入税額控除が受けられないことを理由に、報酬の値下げを求められるリスクも考えられます。

こうした事態を防ぐには、「適格請求書発行事業者」になる必要がありますが、適格請求書発行事業者として登録できるのは課税事業者に限られます。そのため、適格請求書発行事業者になる場合は今まで免税事業者だったフリーランスも課税事業者になり、消費税を納付しなくてはいけません。

「フリーランスに消費税が課される条件とは?インボイス制度の影響も解説 (levtech.jp)」より引用

まとめ

インボイス制度についてまとめます。

エージェントによって対応は、マチマチだと思われます。

ただ、「インボイス制度開始後の取引で、免税事業者のままであるために、不利になる可能性は否定できないのは(先方の立場に立つべきなのは)、否めないよ」というお話でした。

コメント